-

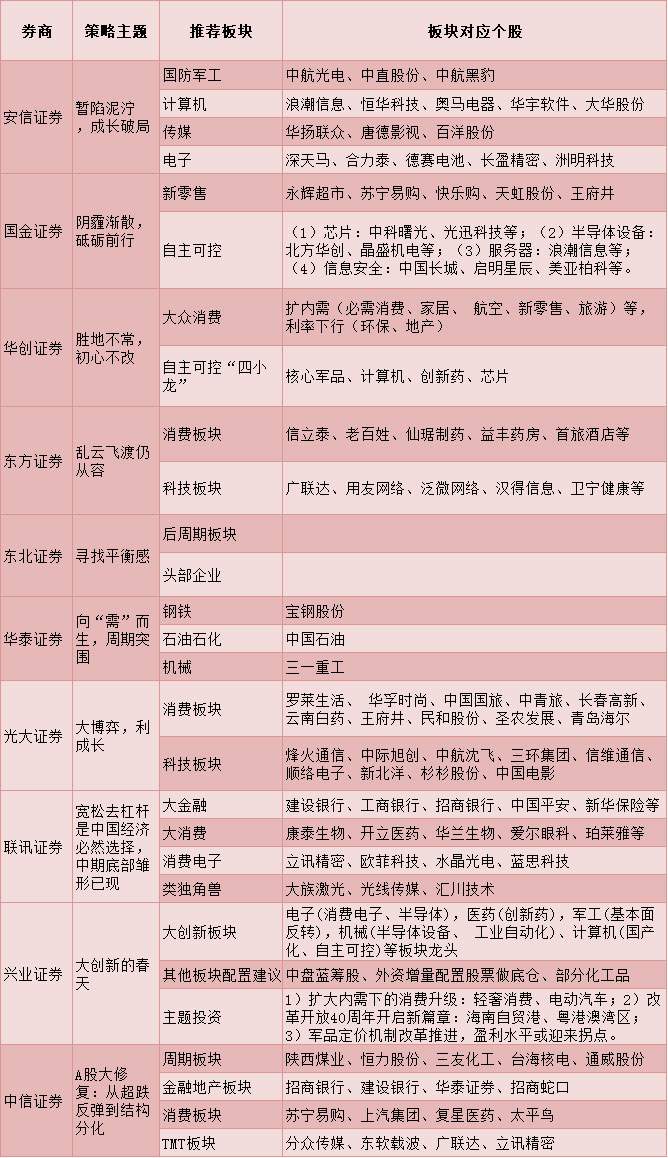

华创证券:理性看待调整 把握配置机会

华创证券:理性看待调整 把握配置机会

具备打赢重大风险攻坚战和应对外部风险的诸多有利条件,支撑A股有利运行。从市场本身运行角度,估值处于底部区间,7成上市公司中报业绩预喜,A股市场投资价值凸显。 [详细]

-

机构预计全年GDP增速约6.7% M2或企稳

机构预计全年GDP增速约6.7% M2或企稳

交通银行报告预计,下半年中国经济增速略有放缓,二三四季度经济增速预计分别为6.7%、6.6%、6.6%,全年增速可能维持在6.7%左右。 [详细]

-

招商证券:A股市场见底了? 债券机会明确

招商证券:A股市场见底了? 债券机会明确

政策底已经相对比较明确、估值底正在临近、基本面的底部还没出现。后市走势的关键在于货币政策,若货币政策松动的力度大、节奏快,市场见底日期也会更早、更快。 [详细]

-

招商策略:下半年开启真正长牛

招商策略:下半年开启真正长牛

中国蝶变,A股涅槃——A股2018年下半年投资展望,招商策略:2018年下半年或成为真正长牛起点,科技消费为配置主线。 [详细]

-

十大私募看后市:目前是买便宜货的好时机!

十大私募看后市:目前是买便宜货的好时机!

不少认为目前A股的底部特征越来越明显,下跌的空间不大,是买入便宜货的机会。但也有个别私募表示市场中枢在下台阶之后将保持“轮动+震荡”格局,短期不会有趋势性机会。 [详细]

-

知名私募:对市场持乐观态度 看好消费、养老

知名私募:对市场持乐观态度 看好消费、养老

有知名私募表示不惧短期不确定性,对市场长期表现持乐观态度,同时消费升级、养老主题将继续作为经济发展的重要驱动力,投资者可选择相关优质公司逢低布局。 [详细]

-

长城证券汪毅:构筑底部形态 下半年市场不悲观

长城证券汪毅:构筑底部形态 下半年市场不悲观

站在当下时点,对于下半年的市场并不悲观,市场正在构筑一轮底部形态,且需要以时间换取空间。预计下半年宏观经济将保持韧性,不会大起大落。 [详细]

-

海通策略:改革促创新 成长股盈利进入回升期

海通策略:改革促创新 成长股盈利进入回升期

宏观产业政策推动成长类景气度向好,CDR、产业基金等金融政策支持新经济,推动业绩好转。预计18年中小板净利同比为23%,创业板为15-20%。 [详细]

-

王牌出击:4小时跟盘直播

-

新左道财门:六连阴后一根阴 行情洗洗更健康

-

中国新三板:伯格森

-

对于化工行业而言,同样经过长达7年的去产能周期,供需格局整体趋向平衡,行业龙头企业盈利能力改善明显。 [详细]

-

分析认为未来动力煤价高位震荡,煤炭行业动力煤龙头公司因高比例长协,造成业绩确定性、稳定性特征凸显。 [详细]

-

2018年上半年钢铁需求呈现1%-2%增长。需求支撑下,行业单季度盈利预计将刷新2017年Q4单季度高点。 [详细]

-

优先推荐具有品牌溢价的相关公司和品种。看好与创新相关的CRO、疫苗行业以及三季度有望迎来反转的医药流通行业。 [详细]

-

2018年国防预算增长8.10%,超过近两年平均增速,未来提升空间大,将为我国武器装备更新提供强力支撑。 [详细]

-

制造业向中高端的升级必然带来非标产品需求提升,关键零部件的进口替代是提高盈利能力的必然选择。 [详细]

招商策略:下半年开启真正长牛 科技与消费是主线 中国蝶变,A股涅槃——A股2018年下半年投资展望,招商策略:2018年下半年或成为真正长牛起点,科技消费为配置主线。

招商证券:A股市场见底了? 债券市场的机会更加明确 后市走势的关键在于货币政策松动的节奏、空间和效果,若货币政策松动的力度大、节奏快,市场见底日期也会更早、更快;否则则反之。

招商宏观谢亚轩:2018年下半年大类资产配置展望 从供需关系看,目前大众消费品需求较为稳定,但供给能力由于行业投资意愿偏低而难以有效扩张,因而食品医疗、医药以及服装价格仍有进一步涨价的空间。

申万宏源:三季度A股市场的主旋律是逐步夯实底部 当前市场的总体格局是“黑天鹅”渐远,“慢变量”影响市场,市场已部分消化了中期风险,三季度的主旋律是逐步夯实底部。这种情况下,策略研究一味强调悲观已没有必要。

医药生物下半年投资策略:投资医药“流量入口”型公司 近期药改政策催化主要体现在“提速”:药品优先审批政策使得创新药上市更快,利好研发龙头企业,使得人才储备变现提速;医保支付中定价+支付一体化,加速创新药进医保。

国防军工2018年下半年投资策略:双线作战 军工配置正当时 军工行业整体业绩有望持续向好,业绩分化带来股价走势分化会愈加明显,同时,受益于军民融合、科研院所改制加速落地实施,下半年军工有望突破向上。

华泰证券中期策略会:维持全年经济增速6.7%的预测 华泰证券宏观首席分析师李超作了题为《行稳致远,守正出新》的演讲。对今年经济走势的预判,GDP增速未来快速回落的可能性较低,维持全年经济增速6.7%的预测。

华泰证券中期策略会:货币政策转向稳健灵活适度 李超认为,中国最主要的周期是地产周期;通胀走势未来仍存在不确定性,本轮猪周期可能较平,油价仍是通胀上行的重要风险因素;今年货币政策已从稳健中性转向稳健灵活适度。

华泰证券中期策略会:关注钢铁、石油石化和机械“三优”板块 供给侧改革“三去一降一补”是先破后立的过程,今年的重点在“立”,核心在于提高全要素生产率,重点就是促进人、土地、资本在城乡之间的流动。

计算机行业2018中期策略:政策与产业共振 下半年会更好 贸易冲突提升了自主可控主题的关注度。下半年预计行业政策层面仍将暖风频吹,可关注信息安全、军工信息化、互联网医疗等方向。

钢铁行业2018中期策略:中长期预期待改善 中厚板股票是首选 维持钢铁行业“增持”评级。钢铁行业整体呈现需求平稳、供给存在弹性的格局,预计行业景气度趋稳,打击违规产能则构成潜在的利好。

电力设备新能源行业中期策略:乘风而上 把握电车、光伏节奏 2020年后随着平价上网的到来风电行业将迎来新的发展阶段。国内风电行业相关企业业绩将会明显改善,出现投资机会。

家电行业2018中期策略报告:涟漪之下涌潮兴 蓄势破局或可期 展望18年Q2-Q4,我们认为原材料价格端仍有压力,公司积极控本增效成效显著,叠加产品结构升级加速下,利润增速优于收入增速长期趋势将继续保持。

煤炭行业2018年中期策略报告:低供需、高煤价、低估值 推荐板块季节性反弹机会,低估值龙头优先。6、7月份夏季旺季来临时,价格仍然会重回上升轨道,未来两个月预计煤价趋势向上。

食品饮料2018年中期策略: 周期向上 配龙头、携成长 国内消费股的估值体系有望得到重构,具备成长属性的行业龙头有望享受估值溢价。2018年食品饮料行业基本面继续向上。

通信行业2018年中期策略:平淡中积蓄能量 关注三大主线 目前正处于4G向5G的过渡时期,运营商蓄力5G建设导致资本开支减少,通信行业总体业绩平淡,给予行业“中性”评级。

医药行业中期策略:聚焦服务、优质医药、商业三条主线 下半年的策略是政策导向,选择政策影响小或者受益的行业与公司,主要聚焦服务、优质医药、商业三条主线,兼顾成长与估值选择个股。

食品饮料中期策略:强者恒强 紧握一线龙头 无论是从成长的角度,还是抗风险的角度,我们重点推荐各细分市场的一线品牌。白酒板块,我们建议重点把握高端白酒与边际改善较好的区域龙头。

有色行业中期策略:金属“新”材料价值有望重估 关注四类个股 预计下半年基本金属需求整体维持1-3%的增速。在后供给侧时代,建议关注产业格局重构下的受益者,同时推荐兼具供给曲线刚性左移、需求韧性的金属品类。

钢铁板块中期策略:钢铁板块有望展开阶段性反弹行情 下半年关注宏观行业层面带来的反弹事件驱动机会,政策转向行业提质,杠杆率去化、环保技术装备改造、行业整合预计将提速。

化工行业中期策略报告:周期风再起 新材料跬步精进 叠加来自环保和安全监察高压的常态化,市场份额进一步向环保、安全生产水平更高的龙头企业集中,行业竞争格局得以重塑。

券商买入评级股票

- 正平股份

- 首旅酒店

- 华新水泥

- 曲美家居

- 智云股份

- 海源机械

- 扬农化工

- 神马股份

- 航天信息

- 碧水源

- 海越股份

- 耐威科技

- 至纯科技

- 东诚药业

- 龙马环卫

- 保利地产

- 翰宇药业

- 南方航空

- 汉钟精机

- 中国国航

- 汇川技术

- 隆平高科

- 航锦科技

- 华测检测

- 传化智联

- 赛腾股份

- 口子窖

- 华鲁恒升

- 弘亚数控

- 中国化学

券商增持评级股票

- 驰宏锌锗

- 华菱钢铁

- 春秋航空

- 贝达药业

- 海螺水泥

- 丽珠集团

- 正业科技

- 视源股份

- 法拉电子

- 川化股份

- 国恩股份

- 北方华创

- 海通证券

- 东江环保

- 天沃科技

- 富满电子

- 天源迪科

- 富瀚微

- 吉祥航空

- 豫光金铅

- 复星医药

- 洋河股份

- 锡业股份

- 安正时尚

- 招商蛇口

- 三垒股份

- 天源迪科

- 中国动力

- 阳谷华泰

- 天马科技