你是否考虑买进京东方?

京东方抛460亿再融资方案 股价暴跌

京东方A抛出了募资金额不超过460亿元的定增预案,一举刷新今年以来A股再融资金额的纪录。值得一提的是,这是京东方A上市以来的第五次再融资,此前四次募资净额共计248亿元,而公司A股上市以来的分红金额只有区区的1.18亿元。

7月19日起停牌筹划重大事项的京东方A今日公布定增预案,拟以不低于2.10元/股的价格定增95亿至224亿股,募资净额不超过460亿元。此轮募投项目瞄准超高清、氧化物、触摸屏等需求快速增长的巨大市场,以求提升其整体竞争力。公司表示,募投项目全部建成后,其产品将覆盖几乎所有的面板应用领域,提升公司市场话语权。同时,AM-OLED生产线的建设有助于公司抢先布局AM-OLED市场,占领先机。

预案显示,在460亿元的募资总额中,北京国有资本经营管理中心(下称"国管中心")拟以其所持的北京京东方显示技术有限公司(下称"京东方显示")48.92%股权认购本次定增,该部分股权的初步评估值为85.33亿元;合肥建翔投资有限公司(下称"合肥建翔")拟以现金或其所持对京东方与本次定增募投项目相关的债权合计60亿元认购;重庆渝资光电产业投资有限公司(下称"重庆渝资")则拟以现金63亿元认购。上述三家实力机构合计认购金额约208.33亿元。

预案同时还规定,除上述三家以外的其他投资者认购此次定增后,其单独或和其一致行动人共同持有上市公司的股份不得超过45.25亿股。

除股权认购部分的初步评估值85.33亿元外,公司预计本次非公开发行扣除发行费用后可募集现金不超过375亿元。在募集现金投向上,公司拟用130亿元对合肥鑫晟光电科技有限公司增资,投建第8.5代薄膜晶体管液晶显示器件项目;用152亿元增资重庆京东方光电科技有限公司,投建第8.5代新型半导体显示器件及系统项目;以40亿元增资鄂尔多斯市源盛光电有限责任公司,投建第5.5代AM-OLED有机发光显示器件项目;以25亿元增资合肥鑫晟光电科技有限公司,投建触摸屏生产线项目;另28亿元补充流动资金。

根据相关协议,合肥建翔与重庆渝资的认购资金将分别全部投入合肥第8.5代薄膜晶体管液晶显示器件项目和重庆第8.5代新型半导体显示器件及系统项目。

关于项目情况,合肥第8.5代薄膜晶体管液晶显示器件(TFT-LCD)项目目前基建基本完成,已开始一期工艺设备搬入,预计正常生产年销售收入为237.23亿元;重庆第8.5代新型半导体显示器件及系统项目已完成前期准备工作,预计正常生产年销售收入为271.93亿元;第5.5代AM-OLED有机发光显示器件项目已完成厂房基建,正在进行设备调试,11月产品点亮并投产,预计正常生产年销售收入为175.44亿元;触摸屏生产线项目已完成前期准备工作,预计正常生产年销售收入为53.77亿元。

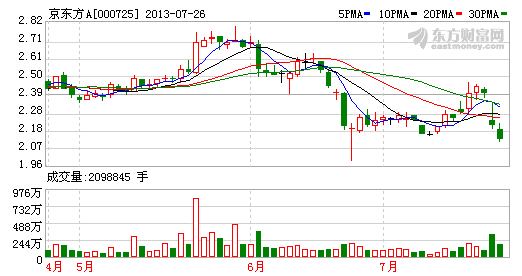

受益于面板需求增加和价格上涨,京东方A从今年一季度开始实现扭亏。公司在7月15日发布的半年报业绩修正预告中,将之前一季报中预计的上半年净利润由"6亿元至6.5亿元"修正为"8.2亿元至8.6亿元",而去年同期为亏损7.8亿元。此外,公司近日还在互动易上表示,目前已经运营的4条生产线良品率均达到95%以上,并保持满销满产、持续盈利的状态。受再融资消息打压,京东方A在25日大幅低开7.11%,收报2.19元,跌幅8.37%。 更多>>

12载募资260亿分红仅4000万 逾投逾亏

7月24日晚间京东方A公告,拟非公开发行95亿—224亿股股份,募集资金净额(也即募集资金总额扣除发行费用后的净额)不超过460亿元。

公告还透露,目前已有三家机构认购相应股份,分别是北京国有资本经营管理中心、合肥健翔以及重庆渝资,合计为208.33亿元认购公司本次非公开发行的股票。

京东方A预计本次非公开发行扣除发行费用后可募集现金不超过375亿元,募集现金部分将用于Oxide TFT-LCD、LTPS TFT-LCD、一体化触摸屏以及第5.5代AM-OLED等新型显示器件项目建设和补充流动资金。

公告甫出,京东方A在昨日复牌之后,股价开盘便大幅跌落,开盘近一小时,股价在10点20分左右,报收2.19元,跌9.21%,一度逼近跌停。

不难发现,自2005年开始,京东方A已连续7年未现金分红,而2008年以来却在A股频频圈钱。

2010年8月25日,京东方A非公开发行A股股票的申请顺利获得证监会通过,此次非公开发行4.5亿—35亿股,发行价格不低于3.03元,募集资金净额不超过100亿元,本次发行募集的资金将主要用于增资京东发A北京第8.5代TFT—LCD生产线项目。

2009年6月9日,京东方A完成定向增发,募集90亿元资本金,用于投放京东方合肥TFT—LCD6代生产线建设进展。

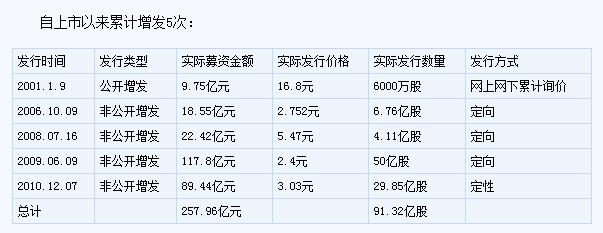

上市12年来,京东方A出现过6年5亏的巨额亏损局面,但却依然连续累计增发5次,再融资高达257.96亿元,由此股本增加91.32亿股,但除了2005年和2004年有过少量的现金分红外不曾拿出真金白银分红。

据统计,2004年京东方A每10股转增5股派现金0.1元,2005年京东方A中期再度分红,每10股派现金0.2元,两次分别送出975.86万元和2927.59万元,合计不到4000万。

目前京东方A的总股本为135.22亿股,如果非公开发行股票95亿—224亿股,那等于再造一到两个京东方A。

如果这次募集到的460亿元,京东方A的募资金额将超过700亿元,而这相当于一只超级大盘股的IPO融资额。

但是京东方A用钱堆积起来的虚胖臃肿的外壳,一直以来也无法摆脱"越投越亏,越亏越投"的怪圈。烧钱越来越猛,盈利却遥遥无期。更多>>

亏损永无止境 “烧钱”不被机构所看好

与每一次的巨额投资相比,都是令人大感失望的业绩,京东方A的衰落好似过于漫长,也让人觉得其亏损似乎永无止境。

查看其历年年报,自从2003年京东方A整体呈现蓬勃、旺盛的发展态势,甚至出现爆发式增长之后,公司便开始走向一条巨亏之路。

2005年,京东方出现高达15.87亿元的大幅亏损,2006年又继续亏损17.22亿元,最终被戴上"ST"的帽子,2007年盈利6.91亿元,但是2008年又开始亏损为8.1亿元,2009年依靠政府补贴高达6.99亿元,公司勉强盈利4968万元,2010年政府补助7641万元,公司再次亏损20.04亿元,2011年政府财政补助达到6.66亿元,再加上转让旗下煤炭公司获得约37.2亿元的收益,最终实现盈利5.61亿元。

而2013年半年度业绩预告中,京东方A也着实让人眼前一亮,公司1—6月实现净利润为8.2亿—8.8亿,其中一季度单季度实现归属于母公司净利润2.86亿,单季度EPS为0.02元,2季度单季度归属于母公司净利润为5.34亿元至5.74亿元,单季度EPS为0.04元。

公司称2013年以来,各产线满产满销,产能提升,规模化效果显现。并且公司在加大新品推出同时,注重提升附加值产品比重,产品盈利能力也持续提高,毛利率提升。

不过,在京东方A2012年年报显示,投资的巨额项目除了第6代薄膜晶体管液晶显示器件生产线达到预定可使用状态,其它均在建并未投入生产,值得一提的是,第8.5代薄膜晶体管液晶显示器件生产线也已投入生产,但是却未能达到预计效益,在报告期内实现的效益亏损为2.07亿元。

对此第一创业证券分析师李峰表示,虽然京东方业绩向好的趋势是存在的,而且国内液晶面板行业已经呈现回暖态势,公司有四季度平稳回升的基础,但是扣除非经常性损益后的盈利京东方A还仍需一段时间,目前政府对他的补贴非常重要。

华泰证券的一位行业分析师在分析京东方A产品价格一直走低,业绩持续亏损的原因时透露,主要原因还在于公司投入高达700亿元的生产线一直没有产生收益,虽然这个负担不是永远,随着这些生产线的不断投产,并且逐步产生利润空间,公司的盈利能力也会不断提升,但是这个前期投入的生产线太过于漫长,盈利能力也太慢,对于公司来说现金流是最重要的,通过募资大手笔的投入,却未能找到市场的消化能力,对于京东方A来说,烧钱没有底线。

虽然规模效应会在后期显现,良率也会不断提升,以及面板价格上涨这些因素,无疑都有利于京东方A的业绩增长,但是,仅仅以此判断业绩和股价将出现大幅上涨,可能还为时尚早。

据调查,京东方A是国内大尺寸业绩面板的主要生产商,产品大部分都是出口给国外品牌,欧美是面板的两大主要市场,但是欧美经济目前面临较多不确定因素,因此面板前景依然不太确定。

京东方A如此烧钱的巨额投资的做法,似乎也不被机构所看好,在京东方A前十大流通股中,只有一家基金机构,即中国建行-银华优选股票基金。持有公司20283.61股,占流通股比例的1.57%。 更多>>

巨额融资被股民质疑 “无节操”

7月19日起停牌筹划重大事项的京东方A今日公布定增预案,拟以不低于2.10元/股的价格定增95亿至224亿股,募资净额不超过460亿元。

股民质疑京东方巨额融资"无节操"

呼吁所有股东抵制。对于京东方此次再融资方案,市场引发了巨大争论,甚至有股民质疑京东方巨额融资"无节操" ,呼吁所有股东抵制。

下文为股民文章:

京东方以及相关方面,的确太没有节操了。按照常理,当股价低迷,但公司前景却开始向好时,顶多向原股东增发,以筹集资金,就像华海药业。当股价在天上时,应该对外定向增发,比如当年中信证券在07年。这样都是保护原股东利益的。

问题是:

如此增发,仅仅是为了计划内的项目。这更加让人难以想象。以我的节操,现在应该拿出钱缩股回购10%,然后再保证现有项目也可以按时完成。

现在京东方有165亿的账面现金,今年的经营现金流估计超过70亿,明年过百亿。合肥项目基差不多了,年底可以点火。为什么还要筹钱?重庆现在才基建,买设备要明年下半年。而且重庆基本承担了主要任务。唯一要目前要花钱的是鄂尔多斯项目。问题是京东方不但有自己财务能力,而且银行信用额度也很大。完全不成问题。三四百亿的钱,京东方可以通过自己的造血能力,和略微增加一些银行,在二三年的时间逐步解决的。

实在需要增发,也要等股价未来几年去5元甚至10元的时候,再增发。即使增发,也应该是其他项目,比如大宗收购。如果股价实在高,稍微增发一点,再来减轻负债率,也是可以的。

我认为这完全是节操问题。比如合肥项目,还要平台公司参与融资,前阵子天天减持,现在居然要参加增发,太无耻了。重庆项目也一样。本来重庆方面就承担了主要的融资任务。以目前面板业的效益,以及和政府的谈判地位,考虑经济形势,京东方可以获得各种的政府支持,这样的项目对政府太重要了。这种增发,最大的危害是让公众维持误解与偏见。让公众以为面板项目仍然是无底洞,只会圈钱。

我呼吁所有股东抵制。更多>>

沪ICP证:沪B2-20070217 版权所有:东方财富网

沪ICP证:沪B2-20070217 版权所有:东方财富网